Ley del mecenazgo: incremento de los porcentajes de deducción

La nueva Ley del mecenazgo conlleva una serie de novedades entre las que destacan el incremento de los porcentajes de deducción, tanto para particulares como para las empresas, además de premiar el mecenazgo sostenido.

El Consejo de Ministros ha aprobado este martes 19 de diciembre un Real Decreto-Ley mediante el que modifica la ley de mecenazgo vigente desde hace 21 años, la ley 49/2002 de 23 de diciembre. Entrará en vigor el próximo 1 de enero, pendiente de la convalidación en el Parlamento.

Novedades de la Ley del mecenazgo

Esta reforma de la ley del mecenazgo en la norma 49/2002 conlleva una serie de novedades:

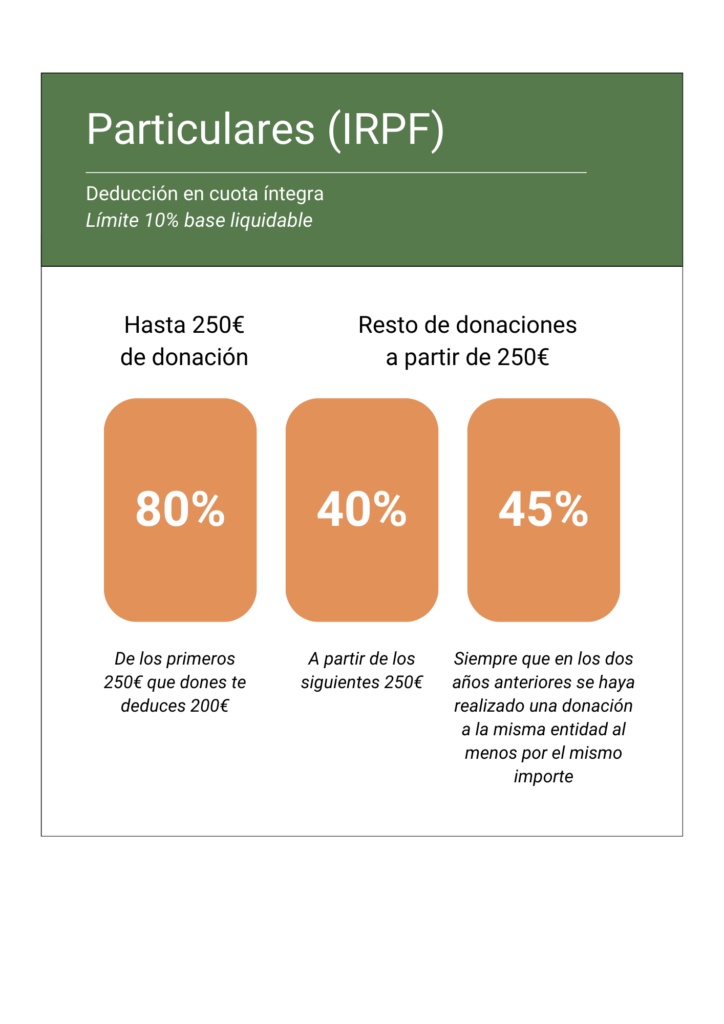

SE INCREMENTAN los porcentajes de deducción que en el caso de las personas físicas se eleva de 150 euros a 250 la base sobre la que se puede deducir el 80% de la donación del IRPF y por el resto habrá un 40% de deducción (en lugar del 35% vigente).

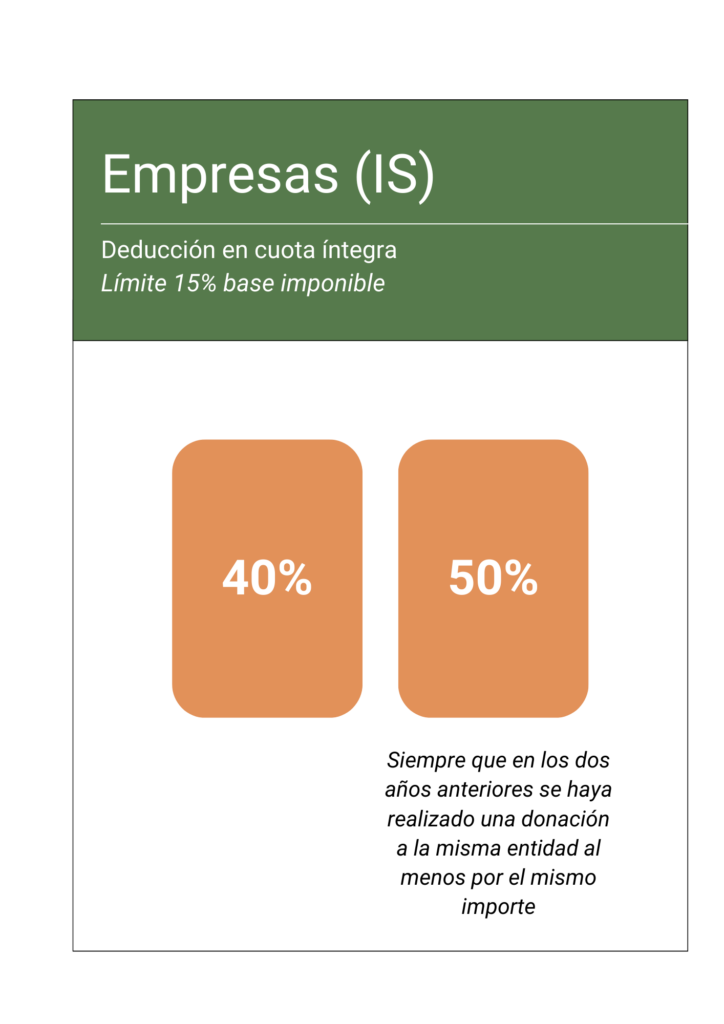

En el caso de personas jurídicas, las deducciones en el impuesto sobre sociedades también pasan del 35 al 40%. En ambos casos, para premiar el mecenazgo sostenido, la deducción aumenta al 45% en el caso de personas físicas y al 50% para las personas jurídicas (ambos ahora al 40%) si, en los dos años anteriores, se ha realizado la donación a la misma entidad al menos por el mismo importe.

SE INCLUYE en el concepto de donación fiscalmente deducible la cesión de uso de todo tipo de muebles e inmuebles dentro del concepto más genérico de donación de derechos.

SE AMPLÍA el concepto de convenio de colaboración incluyendo de forma expresa las aportaciones en especie, incluida la prestación gratuita de servicios. El colaborador podrá además difundir esta colaboración.

SE INCLUYE el denominado mecenazgo de reconocimiento o recompensa que permite que el donante obtenga retornos simbólicos en forma de contraprestación de bienes o servicios, siempre que no representen más del 15% del valor de la donación con un tope máximo de 25.000 €.

SE AMPLÍAN las modalidades de explotaciones económicas exentas, cuando sean desarrolladas por entidades sin ánimo de lucro, en las siguientes actividades: desarrollo e innovación, prestaciones de servicios de inserción sociolaboral de personas en riesgo de exclusión social y de enseñanza y formación profesional vinculadas a estudiantes de altas capacidades.

SE REFUERZA el automatismo por aplicar exenciones de tributos de competencia local a los bienes de entidades sin ánimo de lucro.

Datos y cifras sobre la Ley del mecenazgo

Según datos de la Asociación Española de Fundaciones, sólo el gasto de las Entidades no Lucrativas (ENL) en actividades de interés general alcanza casi los 17.000 millones de euros y, en el caso de las fundaciones, en los últimos 12 años se ha multiplicado por 2,45 el número de beneficiarios finales y directos de sus actividades de interés general.

Se estima que el total del sector fundacional en España genera más de 27.000 millones de euros de valor añadido en 2020 (2,4% PIB), y más de 550.000 puestos de trabajo, 3,4% del total de puestos de trabajo de jornada completa de la economía española. En 2022 colaboraron con alguna entidad el 39% de la población mayor de 18 años.